Kostenloser AfA Rechner

Der AfA Rechner ist ein online Rechner zur Berechnung der AfA eines Wirtschaftsguts. Hierfür ist nicht mehr nötig als die Eingabe der abzuschreibenden Anschaffungs- bzw. Herstellungskosten sowie der jeweiligen Nutzungsdauer.

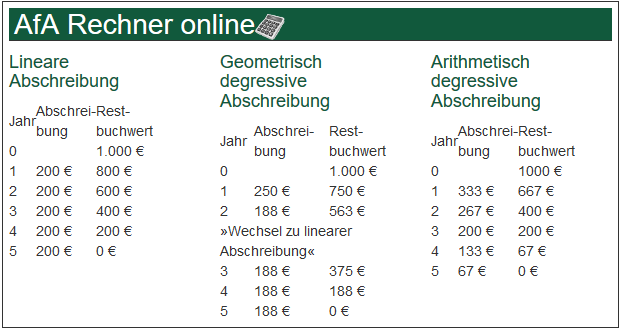

AfA Rechner online

Die Nutzungsdauer können Sie den AfA-Tabellen entnehmen, die vom Finanzamt amtlich vorgegeben werden. Der Rechner ermittelt sowohl die lineare sowie die degressive Abschreibung und berechnet den Übergang von der degressiven zur linearen Abschreibung zum günstigsten Zeitpunkt.

Hinweis: Einen Rechner für die Gebäude AfA finden Sie unter Gebäude-AfA.

Abschreibung bzw. Absetzung für Abnutzung (AfA)

Begrifflich wird zwischen der handelsrechtlichen und der steuerrechtlichen Abschreibung bzw. Absetzung für Abnutzung unterschieden. Geht es um die steuerrechtlich zu ermittelnde Wertminderung von Anlagevermögen spricht man von Absetzung für Abnutzung (kurz AfA). Der handelsrechtliche Begriff lautet dagegen Abschreibung. Handelsrechtlich wird der Vermögensgegenstand planmäßig abgeschrieben. Außerdem gibt es handelsrechtlich außerplanmäßige Abschreibungen auf das Anlagevermögen. Im Steuerrecht entspricht dies der steuerlichen Absetzung für außergewöhnliche Abnutzung (AfaA) bzw. der sog. Teilwertabschreibung. Sonderabschreibungen und Investitionsabzugsbetrag sind Steuervergünstigungen.

Abnutzbare Wirtschaftsgüter müssen abgeschrieben werden, wenn sie länger als 1 Jahr nutzbar sind (sog. Anlagevermögen). Das Anlagevermögen muss in einem besonderen Verzeichnis geführt werden (Anlageverzeichnis). Steuerrechtlich können Wirtschaftsgüter mit Anschaffungs- bzw. Herstellungskosten im ersten ersten voll abgesetzt werden, wenn die Anschaffungskosten 410 Euro (netto bei Vorsteuerabzugsberechtigung) nicht übersteigen (sog. GWG). Die Absetzung für Abnutzung richtet sich nach zwei Faktoren: Höhe der Anschaffungs- oder Herstellungskosten und der betriebsgewöhnlichen Nutzungsdauer (-> AfA-Methoden).

Top AfA-Rechner

AfA-Methoden

Lineare AfA - AfA in gleichen Jahresbeträgen (lineare Abschreibung)

Das Steuerecht sieht die lineare AfA vor. Die lineare AfA ist die Absetzung der Anschaffungs- und Herstellungskosten in konstant hohen Jahresbeträgen (lineare Abschreibung) vor. Die Anschaffungs- bzw. Herstellungskosten des abzuschreibenden Wirtschaftsgutes wird dabei gleichmäßig auf die Nutzungsdauer verteilt. Der Abschreibungsbetrag berechnet sich aus Anschaffungskosten/Nutzungsdauer. Jedes Jahr wird also der gleiche Betrag abgeschrieben. Der Abschreibungssatz ergibt sich aus der Berechnung 100 Prozent/Nutzungsjahre.

Degressive AfA - AfA in fallenden Jahresbeträgen (degressive Abschreibung)

Im Steuerrecht darf für bewegliche Wirtschaftsgüter die degressiven AfA als einzige Ausnahme anstatt der linearen AfA angewendet werden. Die Berechnung der Absetzungsbeträge erfolgt nach der sog. geometrisch-degressive Absetzung. Bei der geometrisch-degressiven AfA wird ein fester Prozentsatz vom Rest-Buchwert des Vorjahres abgesetzt. Die Absetzung erfolgt so in fallenden Jahresbeträgen. Der Abschreibungssatz darf einen vorgeschriebenen Prozentsatz und ein gewisses Vielfaches der linearen AfA nicht übersteigen. In späteren Jahren, kann die lineare AfA günstiger sein, so dass ein Übergang von der degressiven zur linearen AfA sinnvoll ist.

Übersicht zur degressiven AfA:

- bis 2001: Anschaffung vor dem 1. Januar 2001 waren mit dem dreifachen linearem AfA-Satz bzw. maximal 30 Prozent absetzbar (§ 52 Abs. 21a).

- 2001 - 2005: Zwischen dem 1. Januar 2001 und dem 31. Dezember 2005 war der Prozentsatz auf 20% bzw. das 2-fache der linearen Abschreibung beschränkt (§ 52 Abs. 21a).

- 2006 - 2007: degressive Abschreibung mit dem dreifachen linearen Satz und der Obergrenze 30 % als Sonderabschreibung zugelassen (§ 7 Abs. 2 S. 3).

- 2008: degressive AfA abgeschafft (§ 7 Abs. 2, § 52 Abs. 21a EStG).

- 2009 - 2010: Degressive Abschreibung temporär wieder eingeführt, Abschreibungssatz beträgt das 2,5-fache der linearen Abschreibung, höchstens jedoch 25 % (§ 7 Abs. 2 S. 1 EStG).

- ab 2011: degressive Abschreibung ist abgeschafft (§ 7 Abs. 2 S. 1 EStG).

§ 7 Abs. 2 EStG: Bei beweglichen Wirtschaftsgütern des Anlagevermögens, die nach dem 31. Dezember 2008 und vor dem 1. Januar 2011 angeschafft oder hergestellt worden sind, kann der Steuerpflichtige statt der Absetzung für Abnutzung in gleichen Jahresbeträgen die Absetzung für Abnutzung in fallenden Jahresbeträgen bemessen. Die Absetzung für Abnutzung in fallenden Jahresbeträgen kann nach einem unveränderlichen Prozentsatz vom jeweiligen Buchwert (Restwert) vorgenommen werden; der dabei anzuwendende Prozentsatz darf höchstens das Zweieinhalbfache des bei der Absetzung für Abnutzung in gleichen Jahresbeträgen in Betracht kommenden Prozentsatzes betragen und 25 Prozent nicht übersteigen. Absatz 1 Satz 4 und § 7a Absatz 8 gelten entsprechend. Bei Wirtschaftsgütern, bei denen die Absetzung für Abnutzung in fallenden Jahresbeträgen bemessen wird, sind Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzung nicht zulässig.

Top AfA-Rechner

Unterjährige AfA

Bei beweglichen Anlagegütern konnte bis 2004 die volle Jahres-AfA geltend gemacht werden, wenn das Wirtschaftsgut in der ersten Jahreshälfte angeschafft oder hergestellt wurde. Außerdem konnte der halbe Jahresbetrag für die in der zweiten Jahreshälfte angeschafften oder hergestellten Wirtschaftsgüter berücksichtigt werden (R 44 Abs. 2 EStR 2003). Diese Vereinfachungsregel ist bei Wirtschaftsgütern, die nach dem 31.12.2003 angeschafft oder hergestellt werden, nicht mehr anwendbar. Bei Anschaffung bzw. Herstellung ab 2004 ist die Abschreibung anteilig nach Monaten (pro rata temporis) zu ermitteln. Das Wirtschaftsgut ist ab dem Kalendermonat der Anschaffung oder Herstellung abzuschreiben (§ 7 Abs. 1 S. 4 EStG). Für jeden angefangenen Monat ist 1/12 der Jahres-AfA anzusetzen. Das Ende des Abschreibungszeitraums ergibt nach Ablauf der Nutzungsdauer, die sich aus der AfA-Tabelle (s.o.) ergibt.

Beispiel: Eine Maschine wird am 01.07.2011 mit Anschaffungskosten von 12.000 EUR angeschafft. Die Nutzungsdauer dieser Maschine beträgt 10 Jahre. Die AfA im Jahr 2011 beträgt 600 EUR (= 6/12tel von 12.000 Euro /10 Jahre).

Top AfA-Rechner

Sofortabschreibung als GWG

Die Anschaffungskosten für ein sog. GWG (geringwertiges Wirtschaftsgut) können im Jahr der Anschaffung in voller Höhe abgesetzt werden (§ 6 Abs. 2 EStG). Die Anschaffungskosten können alternativ auch aktiviert und über die Nutzungsdauer abgeschrieben werden. Eine im Anschaffungsjahr unterlassene Sofortabschreibung darf in späteren Jahren nicht nachgeholt werden.

Voraussetzung für ein GWG ist:

- abnutzbar

- beweglich

- selbständig nutzbar und

- Anschaffungskosten unter 410 Euro.

Bei Anschaffungskosten bis einschließlich 150 EUR zuzüglich Umsatzsteuer handelt es sich nicht um ein GWG, sondern um Betriebsausgaben, die sofort steuerlich geltend gemacht werden (§ 6 Abs. 2 Satz 1 EStG).

Für Wirtschaftsgüter zwischen 150 und 1.000 Euro ein Sammelposten gebildet werden, der über 5 Jahre abzuschreiben ist (Fünftel).

Übersicht GWG:

- Anschaffungskosten bis zu 150 EUR netto: Betriebsausgabe

- Anschaffungskosten 150,01 zu 410 EUR netto: Sofortabschreibung oder nach gewöhnlicher Nutzungsdauer oder Sammelposten mit Abschreibung über fünf Jahre

- Anschaffungskosten 410,01 bis 1000 EUR netto: Sammelposten mit Abschreibung über fünf Jahre oder nach gewöhnlicher Nutzungsdauer

- Ab Anschaffungskosten von 150,01 Euro besteht eine besondere Aufzeichnungspflicht.

§ 6 Abs. 2 EStG: Die Anschaffungs- oder Herstellungskosten oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert von abnutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens, die einer selbständigen Nutzung fähig sind, können im Wirtschaftsjahr der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebs in voller Höhe als Betriebsausgaben abgezogen werden, wenn die Anschaffungs- oder Herstellungskosten, vermindert um einen darin enthaltenen Vorsteuerbetrag (§ 9b Absatz 1), oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert für das einzelne Wirtschaftsgut 410 Euro nicht übersteigen. 2Ein Wirtschaftsgut ist einer selbständigen Nutzung nicht fähig, wenn es nach seiner betrieblichen Zweckbestimmung nur zusammen mit anderen Wirtschaftsgütern des Anlagevermögens genutzt werden kann und die in den Nutzungszusammenhang eingefügten Wirtschaftsgüter technisch aufeinander abgestimmt sind. 3Das gilt auch, wenn das Wirtschaftsgut aus dem betrieblichen Nutzungszusammenhang gelöst und in einen anderen betrieblichen Nutzungszusammenhang eingefügt werden kann. 4Wirtschaftsgüter im Sinne des Satzes 1, deren Wert 150 Euro übersteigt, sind unter Angabe des Tages der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebs und der Anschaffungs- oder Herstellungskosten oder des nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretenden Werts in ein besonderes, laufend zu führendes Verzeichnis aufzunehmen. 5Das Verzeichnis braucht nicht geführt zu werden, wenn diese Angaben aus der Buchführung ersichtlich sind.

(2a) 1Abweichend von Absatz 2 Satz 1 kann für die abnutzbaren beweglichen Wirtschaftsgüter des Anlagevermögens, die einer selbständigen Nutzung fähig sind, im Wirtschaftsjahr der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebs ein Sammelposten gebildet werden, wenn die Anschaffungs- oder Herstellungskosten, vermindert um einen darin enthaltenen Vorsteuerbetrag (§ 9b Absatz 1), oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert für das einzelne Wirtschaftsgut 150 Euro, aber nicht 1 000 Euro übersteigen. 2Der Sammelposten ist im Wirtschaftsjahr der Bildung und den folgenden vier Wirtschaftsjahren mit jeweils einem Fünftel gewinnmindernd aufzulösen. 3Scheidet ein Wirtschaftsgut im Sinne des Satzes 1 aus dem Betriebsvermögen aus, wird der Sammelposten nicht vermindert. 4Die Anschaffungs- oder Herstellungskosten oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert von abnutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens, die einer selbständigen Nutzung fähig sind, können im Wirtschaftsjahr der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebs in voller Höhe als Betriebsausgaben abgezogen werden, wenn die Anschaffungs- oder Herstellungskosten, vermindert um einen darin enthaltenen Vorsteuerbetrag (§ 9b Absatz 1), oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert für das einzelne Wirtschaftsgut 150 Euro nicht übersteigen. 5Die Sätze 1 bis 3 sind für alle in einem Wirtschaftsjahr angeschafften, hergestellten oder eingelegten Wirtschaftsgüter einheitlich anzuwenden.

Top AfA-Rechner

Gesetze, Vorschriften und Rechtsprechung zur AfA

Gesetzlich geregelt sind die Abschreibungen in § 253 HGB Zugangs- und Folgebewertung

(1) Vermögensgegenstände sind höchstens mit den Anschaffungs- oder Herstellungskosten, vermindert um die Abschreibungen nach den Absätzen 3 bis 5, anzusetzen. Verbindlichkeiten sind zu ihrem Erfüllungsbetrag und Rückstellungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages anzusetzen. Soweit sich die Höhe von Altersversorgungsverpflichtungen ausschließlich nach dem beizulegenden Zeitwert von Wertpapieren im Sinn des § 266 Abs. 2 A. III. 5 bestimmt, sind Rückstellungen hierfür zum beizulegenden Zeitwert dieser Wertpapiere anzusetzen, soweit er einen garantierten Mindestbetrag übersteigt. Nach § 246 Abs. 2 Satz 2 zu verrechnende Vermögensgegenstände sind mit ihrem beizulegenden Zeitwert zu bewerten. Kleinstkapitalgesellschaften (§ 267a) dürfen eine Bewertung zum beizulegenden Zeitwert nur vornehmen, wenn sie von keiner der in § 264 Absatz 1 Satz 5, § 266 Absatz 1 Satz 4, § 275 Absatz 5 und § 326 Absatz 2 vorgesehenen Erleichterungen Gebrauch machen. In diesem Fall erfolgt die Bewertung der Vermögensgegenstände nach Satz 1, auch soweit eine Verrechnung nach § 246 Absatz 2 Satz 2 vorgesehen ist.

(2) Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr sind mit dem ihrer Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz der vergangenen sieben Geschäftsjahre abzuzinsen. Abweichend von Satz 1 dürfen Rückstellungen für Altersversorgungsverpflichtungen oder vergleichbare langfristig fällige Verpflichtungen pauschal mit dem durchschnittlichen Marktzinssatz abgezinst werden, der sich bei einer angenommenen Restlaufzeit von 15 Jahren ergibt. Die Sätze 1 und 2 gelten entsprechend für auf Rentenverpflichtungen beruhende Verbindlichkeiten, für die eine Gegenleistung nicht mehr zu erwarten ist. Der nach den Sätzen 1 und 2 anzuwendende Abzinsungszinssatz wird von der Deutschen Bundesbank nach Maßgabe einer Rechtsverordnung ermittelt und monatlich bekannt gegeben. In der Rechtsverordnung nach Satz 4, die nicht der Zustimmung des Bundesrates bedarf, bestimmt das Bundesministerium der Justiz im Benehmen mit der Deutschen Bundesbank das Nähere zur Ermittlung der Abzinsungszinssätze, insbesondere die Ermittlungsmethodik und deren Grundlagen, sowie die Form der Bekanntgabe.

(3) Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, sind die Anschaffungs- oder die Herstellungskosten um planmäßige Abschreibungen zu vermindern. Der Plan muss die Anschaffungs- oder Herstellungskosten auf die Geschäftsjahre verteilen, in denen der Vermögensgegenstand voraussichtlich genutzt werden kann. Ohne Rücksicht darauf, ob ihre Nutzung zeitlich begrenzt ist, sind bei Vermögensgegenständen des Anlagevermögens bei voraussichtlich dauernder Wertminderung außerplanmäßige Abschreibungen vorzunehmen, um diese mit dem niedrigeren Wert anzusetzen, der ihnen am Abschlussstichtag beizulegen ist. Bei Finanzanlagen können außerplanmäßige Abschreibungen auch bei voraussichtlich nicht dauernder Wertminderung vorgenommen werden.

(4) Bei Vermögensgegenständen des Umlaufvermögens sind Abschreibungen vorzunehmen, um diese mit einem niedrigeren Wert anzusetzen, der sich aus einem Börsen- oder Marktpreis am Abschlussstichtag ergibt. Ist ein Börsen- oder Marktpreis nicht festzustellen und übersteigen die Anschaffungs- oder Herstellungskosten den Wert, der den Vermögensgegenständen am Abschlussstichtag beizulegen ist, so ist auf diesen Wert abzuschreiben.

(5) Ein niedrigerer Wertansatz nach Absatz 3 Satz 3 oder 4 und Absatz 4 darf nicht beibehalten werden, wenn die Gründe dafür nicht mehr bestehen. Ein niedrigerer Wertansatz eines entgeltlich erworbenen Geschäfts- oder Firmenwertes ist beizubehalten.

Die maßgeblichen steuerrechtlichen Vorschriften sind § 6 und § 7 EStG. Verwaltungsanweisungen finden sich in der Einkommensteuerrichtlinien R 7.1 - 7.4 EStR 2008.

Top AfA-Rechner

Folgende kostenlose online Rechner könnten für Sie auch interessant sein:

- Anschaffungs- und Herstellungskosten Gebäude

- Kaufpreisaufteilung Gebäude + Grund und Boden

- Grundsteuer

- Grunderwerbsteuer

- Spekulationssteuer

Geld- und KapitalanlageBerufsunfähigkeitsversicherungPrivate Krankenversicherung (PKV)Firmenversicherung

Weitere Rechner zum Thema:

Unternehmenssteuern

AfA-Rechner + TabellenArbeitgeberanteil SozialversicherungAufbewahrungsfristen von A-ZBauabzugsteuerBetriebsprüfung GrößenklassenBetriebsprüfung RichtsätzeBilanzierungspflichtBilanz KennzahlenBreak-Even-PointErtragswert-VerfahrenFreiberufler oder Gewerbe?Gewerbesteuer RechnerInvestitionsabzugsbetragKleinunternehmerKörperschaftsteuerLeasingQuittung (PDF Vorlage)Rückstellung + AbzinsungRückstellung AltersteilzeitRückstellung ArchivRückstellung für UrlaubSachentnahmen (Pauschbeträge)SonderabschreibungenSozialversicherungspflicht GGFSteuerbelastungSteuerkalenderStuttgarter-VerfahrenUmsatzsteuerUmsatzsteuer IDNr. prüfenUmsatzsteuer UmrechnungskurseLebensversicherungRenten-Rechner